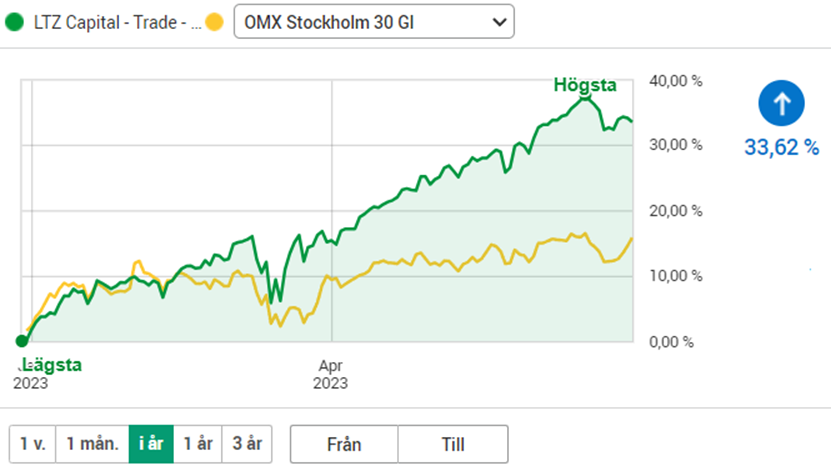

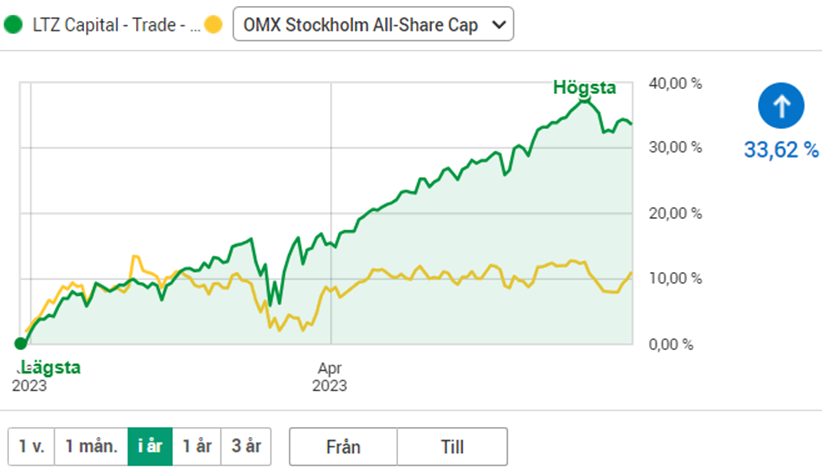

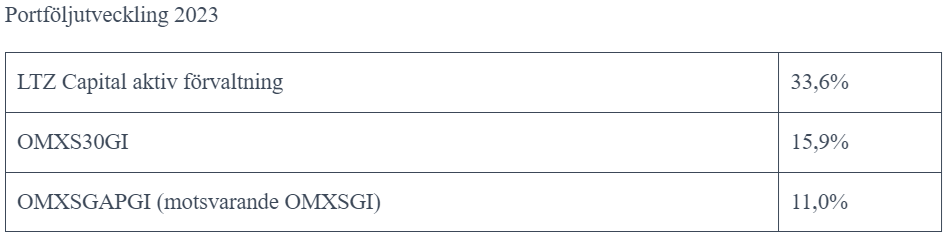

LTZ Capitals aktivt förvaltade portfölj har under årets första sex månader stigit 33,6%. Detta kan jämföras med Stockholmsbörsens 30 mest omsatta aktier inklusive utdelningar (OMXS30GI) som ökat 15,9%, samt med hela Stockholmsbörsen inklusive utdelningar (OMXSGI) som ökat 11%. En överprestation på 17,7 respektive 22,6 procentpunkter.

Börsåret fick en övertygande start med cirka 7% uppgång i Sverige under januari, och liknande uppgångar i flertal andra börser i Europa, samt cirka 11% uppgång för tekniktunga indexet Nasdaq i USA. Japanska indexet Nikkei var upp cirka 5% i januari och i Kina utvecklades CSI300 i linje med Sverige, cirka 7% uppgång. Därefter backade CSI300 fyra månader i följd och ligger efter första halvåret, som enda av de index LTZ Capital löpande bevakar, på minus. Övriga bevakade index har mestadels haft plusmånader under första halvåret, med undantag för enstaka minusmånader.

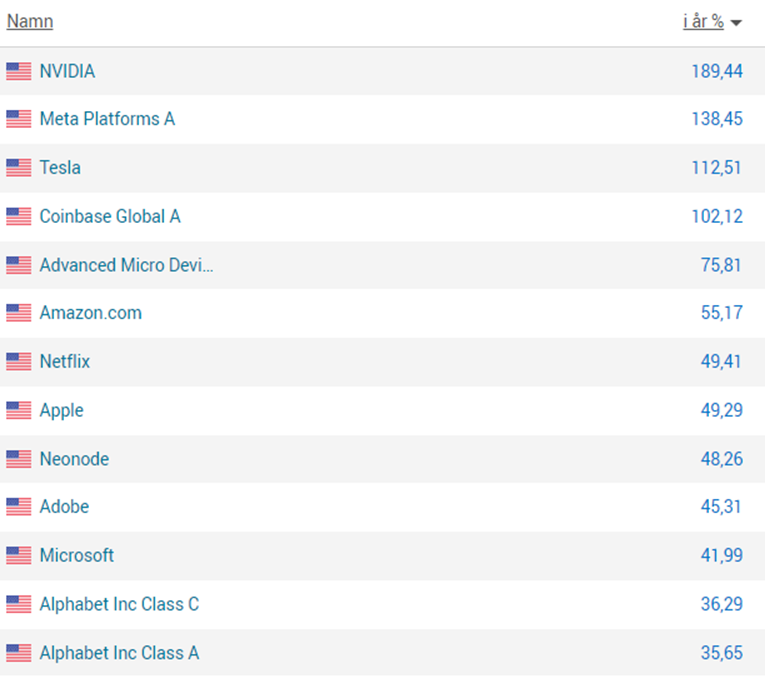

Japanska Nikkei index, som till cirka 50% utgörs av IT, kommunikation och industri, samt till cirka 20% av konsumentsektorn, är den enda av bevakade index som steg varje månad första halvåret. Nikkei står hela 27% högre vid halvårsskiftet. Ytterligare ett tekniktungt index är amerikanska Nasdaq (Composite) som klättrat 32% hittills, vilket kan jämföras med helåret 2022 som slutade minus 33%. Stora namn som Nvidia, Microsoft, Apple och Tesla ligger bakom Nasdaqs branta uppgång. Möjligtvis är en del av denna anmärkningsvärda uppgång pådrivet av tillfälliga psykologiska drivkrafter kring AI. De ovanligt starka uppgångarna under Covid gör sig återigen påminda och det blir således intressant att se ifall 2023 års kraftiga uppgångar slutar likadant, dvs med branta fall.

Stockholmsbörsen exklusive utdelningar (OMXSPI) ligger 8,5% högre och de 30 mest omsatta bolagen exklusive utdelningar (OMXS30) har stigit 13% hittills i år. Inklusive utdelningar mäter uppgången 11% (OMXSGI) respektive 16% (OMXS30GI). Värt att notera är de stora skillnaderna i årets utveckling för de tre amerikanska indexen Nasdaq, S&P500 och Dow Jones.

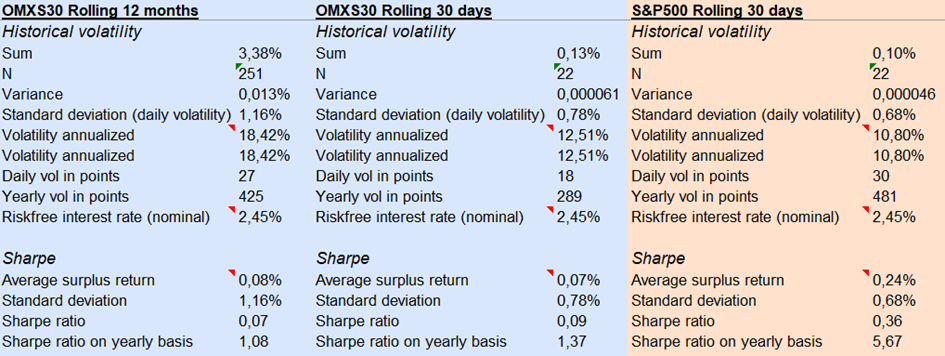

Volatiliteten på svenska respektive amerikanska börsen, mätt som implicerad och realiserad volatilitet för OMXS30 och S&P500, är förvånansvärt låg med hänsyn till aktuella omvärldsfaktorer. Faktorer som likväl kunnat utgöra allvarliga orosmoment i det korta och medellånga perspektivet. VIX index, som mäter (framåtblickande) implicerad volatilitet i S&P500, ligger på 13,6% vilket är årslägsta, och omkring 5-års lägsta. Detta kan tyckas högst anmärkningsvärt. 1 års rullande realiserad volatilitet för OMXS30 ligger kring 18,4% och motsvarande siffra för senaste månaden är 12,5%. 1 månads realiserad volatilitet för S&P500 ligger på låga 10,8%.

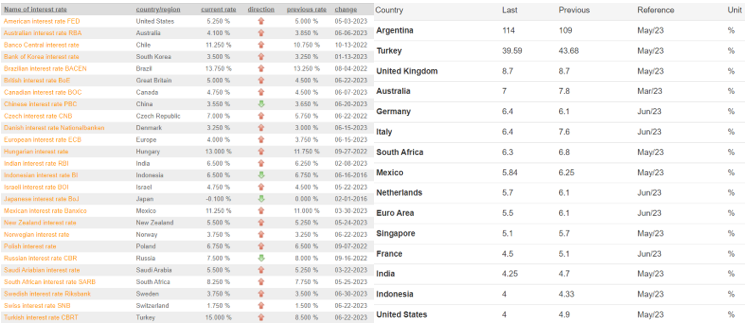

Centralbanker runtom världen har fortsatt räntehöjningarna under 2023 samtidigt som inflationstakten börjar avta. Konsumenten handlar alltjämt dyrare varukorgar än föregående år, och priserna ser fortsatt ut att stiga på löpande 12 månaders basis. Men, andra derivatan i grafen saktar ner i flera länder. Det vill säga, prisökningstakten avtar och detta kan utgöra ett litet hopp om att räntehöjningarna börjar ger resultat. Förvisso kan det i sin tur innebära att den anteciperade recessionen nalkas, om den inte redan är kommen (arbetslöshetssiffrorna ger dock ingen tydlig indikation till recession). Dock kvarstår inflationen som ett allvarligt orosmoment i en del bekymmersamma regioner, exempelvis Storbritannien. Även euro-området som helhet har en hel del utmaningar kvar, medan inflationstakten i USA faktiskt har saktat ner ett antal månader i följd.

Kryptovalutan Bitcoin har återhämtat sig rejält under året och fördubblats från cirka 15 000 USD till cirka 30 000 USD. Guldpriset toppade runt 2 060 USD, nära all-time-high nivåer. Sedan början av maj är trenden för guldpriset nedåtgående. 1-,3- och 5-års trenden ger olika besked om guldets fortsatta riktning. Ett tidigare stöd runt 1 930 USD har brutits på nedsidan och för den som engagerar sig i teknisk analys finns möjligtvis underlag för tro på fortsatt nedgång. Guldpriset är i vårt tycke svårt att prognostisera då en hel del makroekonomiska faktorer (och geopolitiska i synnerhet) kan påverka priset. Enligt data som vi tagit del av har flertal länder ackumulerat guld senaste åren och den trenden verkar inte avta.

Kronan har alltjämt försvagats mot både USD (10,8 kr) samt EUR (11,8 kr). Visserligen ger kronförsvagningen ett lyft för Stockholmsbörsens stora exportföretag (verkstad och industri), men en alltför svag valuta är vanligtvis inget positivt tecken, särskilt inte när en svag valuta innebär allt dyrare importer. Det råder olika åsikter kring Riksbankens senaste räntehöjning och huruvida den borde ha varit på 0,50 punkter i stället för 0,25. En större höjning hade kunnat stärka kronan till viss del. Värt att notera är att centralbanken i USA, Federal Reserve, pausade räntehöjningarna senast men flaggade även för potentiellt fortsatta höjningar senare under året.

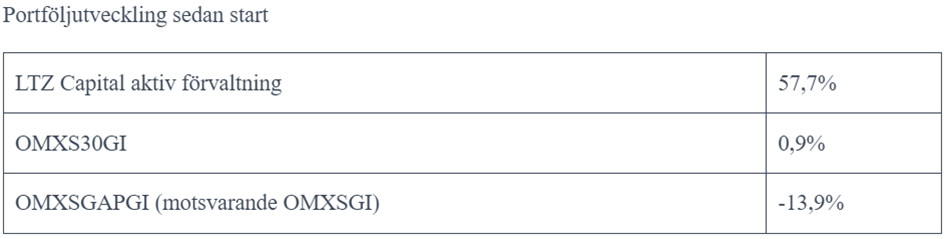

Jämförelseindex OMXS30GI fick en snabb start på året och utvecklades därför kortsiktigt bättre än LTZ Capitals aktivt förvaltade portfölj. Senare under första kvartalet gick vår portfölj om både OMXS30GI och OMXSGI, och gapet har vuxit stadigt sedan dess. En stor orsak är den någorlunda planare utvecklingen i jämförelseindex, vilket i sin tur särskilt gynnar vår aktiva strategi.

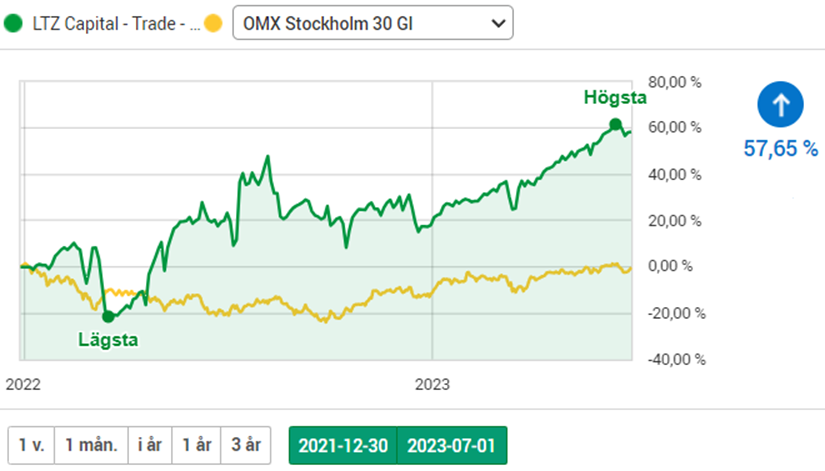

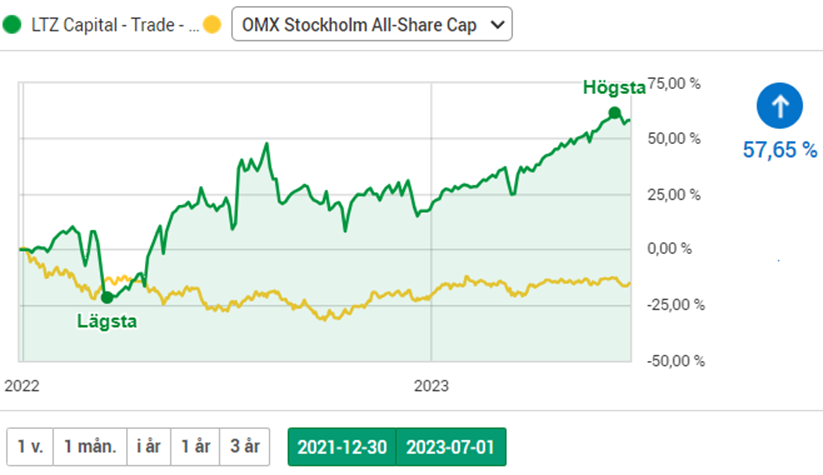

Sedan starten av den aktiva förvaltningen (2022.01.01) är skillnaden i LTZ Capitals portfölj och jämförelseindex påtaglig. Ena orsaken är förstås årets utveckling. Men lika viktig är förra årets utveckling, där vår portfölj ökade 18% medan jämförelseindex minskade 13% (och hela Stockholmsbörsen sjönk 22%).

Vår bedömning inför andra halvan av 2023 är att svenska och amerikanska marknadernas framfart kan sakta ner. Det makroekonomiska läget är alltjämt präglat av osäkerhetsfaktorer och detta kan påverka resten av 2023. Uppgångarna vi sett under årets första sex månader, och egentligen sedan botten i oktober 2022, har potential till ”mean-reversion” vilket antyder en återgång till mer genomsnittlig utveckling. Vår gissning är därför att uppgångarna som skett hittills under året inte kommer fortsätta linjärt resten av året. Vi intar därför en neutral-till-försiktigt-lång strategi.

Ansvarsfriskrivning

Informationen på denna webbsida är endast i informativt syfte, och ska inte betraktas som en personlig rekommendation eller ett investeringsråd av något slag. LTZ Capital AB tillhandahåller information från företag som kan vidarebefordras på denna webbsida. Varje investeringsbeslut fattas självständigt av webbsidans besökare på dennes eget ansvar. LTZ Capital AB frånsäger sig allt ansvar för direkt eller indirekt förlust eller skada som grundar sig på användandet av informationen. Investeringar i finansiella instrument är förknippade med risk och en investering kan både öka och minska i värde eller komma att bli värdelös. Historisk avkastning är ingen garanti för framtida avkastning.

LTZ Capital AB handlar med och investerar endast egna medel. LTZ Capital AB tillhandahåller inte eller erbjuder handel i eget lager, ej heller hanterar vi teckningssedlar, kundklientmedelskonto av något slag, finansiell rådgivning, mäkleri, handel i finansiella instrument, publik spridning av information, upprättar prospekt eller hanterar handel med noterade aktier eller finansiella instrument. LTZ Capital AB tillhandahåller inte valutaväxling, bank eller finansieringsverksamhet. LTZ Capital AB bedriver inte finansiellt institut och tillhandahåller inte betaltjänster av något slag.